Magdalena Kozera-Kowalska

Uniwersytet Przyrodniczy w Poznaniu

Kryzys odmieniany przez wszystkie przypadki

Niezależnie od tego, komu zadać pytanie „czy w rolnictwie panuje kryzys?”, w zasadzie każda odpowiedź będzie twierdząca, a tylko niektóre uderzą w ton filozoficzny „to zależy”…

Kryzysem określa się stan przełomowy, wstrząs lub przesilenie, które ma charakter nagły i pociąga za sobą negatywne konsekwencje, ale też wymusza podjęcie natychmiastowych działań zaradczych, dokonanie istotnego wyboru lub radykalnej zmiany. Problem w tym, że sytuacje wstrząsów i przesileń, jakie dotykają rolnictwo mają w okresie ostatnich kilku, a nawet kilkunastu lat charakter niemal permanentny. Zdarzają się nie nagle, ale bezustannie i mimo podejmowanych działań trudno im przeciwdziałać, a tym bardziej trudno się do nich przyzwyczaić… Paradoksalnie najlepiej sytuację kryzysową w rolnictwie opisuje definicja rodem z… psychiatrii, w której podkreśla się, że to stan głębokiej dezorganizacji, która doprowadza do zniweczenia ważnych życiowych celów, lub głębokiego zaburzenia cyklu życiowego i metod radzenia sobie z czynnikami stresującymi. Ten opis bardzo trafnie oddaje to, co dzieje się w rolnictwie.

Kryzys bez wątpienia jest zjawiskiem wielowymiarowym. Obejmuje zarówno sferę produkcyjną (będącą zarazem sferą dochodową), jak i społeczną (związaną z miejscem bytu i zatrudnienia, ale też kultury), a także polityczną (chociaż na tą ostatnią czasem lepiej spuścić przysłowiowy woal milczenia). Powodów aktualnej sytuacji jest wiele. To lata zaniedbań w zapewnieniu polskiemu rolnictwu nadbudowy prawnej, zabezpieczającej interesy rolników, a przy tym niehamującej niezbędnych przeobrażeń. W wieloletniej historii przemian, również (a może przede wszystkim?) tych związanych z transformacją ustroju gospodarczego, wielokrotnie zabrakło wizji, determinacji i konsekwencji, aby nie ulec pod naciskiem presji doraźnego niezadowolenia rolników wobec proponowanych zmian dotyczących przecież ich przyszłości. To również lata niedoborów finansowych i dostępu do technologii i postępu biologicznego, które postawiły rolnictwo w pozycji „doganiającego” kraje UE, zwłaszcza tzw. starej jej części (UE-15). Kiedy w trzeciej dekadzie XXI wieku wydawać by się mogło, że większość tych kwestii została dość pozytywnie dla rolnictwa rozstrzygnięta, do głosu doszły jednak czynniki makroekonomiczne. Wojna tocząca się na Ukrainie zaburzyła nie tylko część rynków produktów rolno-spożywczych, zwłaszcza związane z nimi logistykę i ceny, ale też zachwiała rynkiem nawozów mineralnych, a nawet energii. Swój mniej spektakularny, ale ciągły udział w pogarszaniu się sytuacji miały też niekorzystne zmiany klimatyczne, w tym pogodowe zjawiska ekstremalne – susze, powodzie i wymarzania. Jeszcze innym problemem przeniesionym na sektor rolny stał się coraz bardziej odczuwalny niedobór siły roboczej, zwłaszcza tej niezbędnej do prowadzenia prac sezonowych. Efektami tych procesów stały się:

- wzrost kosztów produkcji, powodujący obniżoną opłacalność, często w ogóle poniżej progu rentowności,

- niedobory kapitału ludzkiego, zarówno wywołane odchodzeniem z zawodu rolnika, jak i niedoborem pracowników na rynku pracy w ogóle, co dotyczy zwłaszcza prac sezonowych,

- zwiększone uzależnienie od coraz bardziej niepewnych warunków pogodowych, zwłaszcza tych ekstremalnych, trudnych do przewidzenia i przeciwdziałania,

- globalna niestabilność, zakłócająca łańcuchy dostaw i destabilizująca ceny na rynkach światowych.

Trudno się dziwić, że w takich warunkach wielu rolników po prostu obawia się o przyszłość, znajdując się de facto na granicy bankructwa, a jednocześnie utraty źródła zarobkowania. Obawy rolników podzielają właściciele firm zaopatrzenia tego sektora, choć im zapewne łatwiej byłoby (będzie?) zmienić profil swojej działalności.

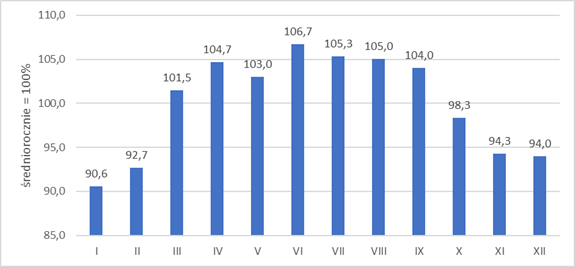

Różne są perspektywy oceny sytuacji, przy czym ta „rolnicza” jest zwykle bardziej radykalna niż np. wskazywałyby statystyki. W miarę zobiektywizowaną miarą sytuacji mogą być publikowane przez GUS wskaźniki zmiany sytuacji ogólnej gospodarstwa rolnego. Co ciekawe, nie istnieje precyzyjna definicja tego wskaźnika. W zamyśle twórców odzwierciedlać ma on sytuację sektora rolnego poprzez wskaźniki cząstkowe takie jak np. wskaźnik dochodów i rentowności czy też wskaźniki strukturalne. Na ich podstawie dokonuje się bieżącej oceny kondycji rolnictwa oraz przewidywania przyszłych trendów, analizuje się też wyniki finansowe i strukturę gospodarstw (własnościową i obszarową), prowadząc ich porównania z okresami poprzedzającymi oraz odnosząc do trendów rynkowych. Sam wskaźnik obliczany jako średnia arytmetyczna sald odpowiedzi na pytania dotyczące zmiany i przewidywanej sytuacji gospodarstwa rolnego przyjmuje wartości od -100 do +100, przy czym wartości poniżej zera są oceniane jako negatywne (wskazujące na gorszą koniunkturę), a powyżej zera – jako pozytywne (wskazujące na dobrą koniunkturę). Wskaźnik przyjmujący wartość równą zero oznacza sytuację, gdy koniunktura nie zmienia się. Wszystko to w celu monitorowania sytuacji, wsparcia decyzji zarządczych, ale też ułatwienia przewidywania przyszłości.

Rys. Wskaźnik zmian sytuacji ogólnej gospodarstw rolnych 2012-2024

Źródło: na podstawie danych GUS Koniunktura w gospodarstwach rolnych

Obserwacja wahań wskaźnika w ostatnich 13 latach nie napawa optymizmem (rys.). Układ wartości wskaźnika odzwierciedla nie tylko jego zmienność, ale co gorsza utrwalenie się negatywnej tendencji w ostatnich trzech latach – od połowy 2021 r. koniunktura w rolnictwie utrzymuje się na najniższym od 2012 r. poziomie. Nie brzmią też uspakajająco komentarze, że rolnicy mniej negatywnie niż w poprzednich okresach oceniają zmiany ogólnej sytuacji prowadzonych przez siebie gospodarstw rolnych. Niepokoi nie tylko ocena opłacalności produkcji dokonana przez rolników, ale obawy o zmiany popytu na wytwarzane produkty rolne. Pesymistyczne opinie z ubiegłego roku dziś odczytać można jako samospełniającą się przepowiednię. Niekorzystne tendencje po stronie popytu, chociaż początkowo dotyczyły tylko producentów zbóż, rzepaku oraz roślin przemysłowych, szybko objęły również producentów owoców i warzyw. (Co ciekawe, najmniej pesymistycznie do zmian rynku nastawieni byli producenci trzody chlewnej, którzy mimo utrzymującej się stagnacji na tym rynku branżowym nie tracili nadziei na poprawę. Nastawienie to zostało mocno zweryfikowane przez rzeczywistość…). Niepokoić może fakt, że grupą, która w sposób szczególny wyraża zaniepokojenie sytuacją w rolnictwie są właściciele dużych gospodarstw, tj. tych powyżej 100 ha. To grupa de facto odpowiedzialna za zabezpieczenie dostaw produktów rolnych na rynek krajowy, a zatem za bezpieczeństwo żywnościowe kraju. Znacznie mniejsze obawy artykułują właściciele gospodarstw o powierzchni 1-2 ha, co tłumaczy się m.in. tym, że w istocie są oni już dwuzawodowcami i większość dochodów ich gospodarstw domowych pochodzi z pozarolniczych miejsc pracy.

Spoglądając na rolnictwo z nieco innej perspektywy, tj. przez pryzmat rynku pracy, okazuje się, że obawy i niepokój dostrzegalne są również z tej strony. Jak wynika z raportu COBOS „Nastroje na rynku pracy w styczniu 2025”[1] rolnicy nie tylko oceniają obecną sytuację jako złą (58% badanych), ale też wskazują na niewystarczające wsparcie dla tego sektora. Na tle gospodarki jako całości to najgorsza ocena nie tylko stanu obecnego, ale też perspektyw dalszego rozwoju. Niemal 40% badanych przewiduje, że sytuacja nadal będzie się pogarszać, a niewiele ponad 6% uważa, że są szanse na jej poprawę. Rolnicy obawiają się bankructwa swoich gospodarstw, a zatem utraty pracy i źródeł dochodów. Taka wizja towarzyszy aż 48% badanych. Ma to swoje uzasadnienie nie tylko ekonomiczne (likwidacja miejsca pracy), ale też społeczne. Rolnicy w Polsce wciąż należą do grupy społecznej o relatywnie niższym wykształceniu, posiadającej ukierunkowanie zawodowe umocnione wieloletnim doświadczeniem pracy na roli. Są generalnie grupą mało mobilną zawodowo lub wręcz niemobilną (zakładnicy jednego zawodu i jednego miejsca pracy). W sytuacji upadku gospodarstwa widmo bezrobocia staje się nader realne nie tylko dla jego kierownika, ale też często członków rodziny pozostających we wspólnym gospodarstwie domowym. Czynnikiem zapewne potęgującym takie obawy jest zresztą sama struktura lokalnych rynków pracy, które z typowo wiejskich (de facto rolniczych) zmieniają się w rynki wielobranżowe, wymagające mobilności i dostosowań kwalifikacyjnych. Pozostaje też aktualny dla wielu miejsc w kraju problem wykluczenia transportowego, które również utrudnia potencjalne poszukiwanie i utrzymanie pracy poza miejscem zamieszkania.

Z punktu widzenia rynku pracy istotnym dla rolnictwa jest również brak sezonowej siły roboczej. W wyniku wojny toczącej się na Ukrainie strumień napływu (tanich) pracowników sezonowych z tego kraju znacznie osłabł, a niedobory rąk do pracy szybko poskutkowały wzrostem jej ceny (wynagrodzenia), co znacząco ograniczyło opłacalności wielu kierunków produkcji (m.in. sadowniczej i ogrodniczej), zwiększając koszty pielęgnacji czy zbiorów. Zjawisko to zresztą objęło nie tylko Polskę, ale też pozostałe kraje Unii Europejskiej, które wcześniej korzystały z pracy sezonowej Ukraińców, Polaków i innych narodowości. Nie należy spodziewać się jednak odwrócenia tej tendencji, chociażby dlatego, że wobec strat w ludności Ukrainy, w tym pracującej w sektorze rolnym, jakiekolwiek nadwyżki podaży pracy zagospodarowane zostaną tam na miejscu, a potencjalni migranci zarobkowi będą szukać pracy na lepszych warunkach niż oferowane dotychczas w Polsce i zapewne znajdą ją na terenie innych państw UE.

Rolnictwo, podobnie jak i inne sektory gospodarki, szuka rozwiązań dla narastającego kryzysu demograficznego i związanego z nim deficytu pracowników. Niewątpliwie jedną z takich dróg jest automatyzacja prac pielęgnacyjnych, a przede wszystkim mechanizacja procesu zbiorów i przechowywania. To jednak wymaga również dostosowania szkolnictwa branżowego do potrzeb zmieniających się technologii, wzmocnienia programów wsparcia dla młodych rolników i objęcia nimi również uczniów szkół rolniczych. Wiele z działań zależy tu od spójnej i dopasowanej do potrzeb polityki państwa począwszy od promowania integracji i kooperacji w rolnictwie poprzez spójne programy rekrutacji zewnętrznej dla pracowników sezonowych z innych krajów (zapewniające im uczciwe i bezpieczne warunki pracy, co wcale nie jest takie oczywiste), a także programy aktywizacji osób bezrobotnych, w tym tych zamieszkujących obszary wiejskie.

Złożoność sytuacji rolnictwa sprawia, że prognozowanie jej przebiegu staje się coraz mniej domeną statystki (która potrzebuje stałych, wiarygodnych i powtarzalnych danych), a coraz bardziej przypomina zaglądanie w magiczną szklaną kulę. Czy oczekiwanie doraźnej interwencji np. w skupie płodów rolnych i oczekiwanie wprowadzenia gwarancji cenowej od prezydenta RP może stać się narzędziem zwiększającym pewność? W danym punkcie czasowym zapewne tak, ale co z przyszłością? Quo vadis polskie (ale nie tylko) rolnictwo?

[1] https://www.cbos.pl/SPISKOM.POL/2025/K_008_25.PDF