Alicja pyta: Spada opłacalność produkcji świń. Rolnicy protestują na drogach, związki zawodowe rolników i sejmiki apelują o pomoc do Ministerstwa Rolnictwa, a minister obiecuje zainteresować się problemem. Czy my, polscy producenci świń, naprawdę jesteśmy skazani na ciągłą niepewność?

Od kilkunastu tygodni bardzo gorącym tematem wśród rolników–producentów trzody chlewnej jest opłacalność chowu świń, a dokładniej – chowu tuczników. Obniżenie cen skupu świń przez zakłady mięsne w ostatnich miesiącach 2018 r. spowodował, że zdesperowani rolnicy postanowili zaprotestować przeciwko brakowi opłacalności produkcji świń, blokując drogi międzynarodowe i krajowe, żądając jednocześnie spotkania z ministrem rolnictwa najpierw na drogach, a potem przy stole konferencyjnym w Ministerstwie Rolnictwa i Rozwoju Wsi czy w Sejmie RP na posiedzeniu Komisji ds. Rolnictwa.

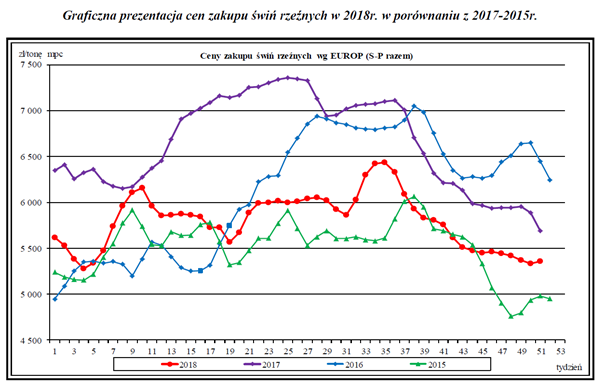

Nie po raz pierwszy cena skupu świń w Polsce w ostatnich tygodniach roku w okresie czterech lat 2015–2018 jest niska (wykres 1, Biuletyn MRiRW Rynek Mięsa Wieprzowego, nr 51–52/2018). Ale – gwoli prawdy – w tym samym okresie zdarzały się także bardzo dobre ceny skupu świń (np. w 2016 r.)!

Przyglądając się przebiegowi zmian cen skupu świń w latach 2015–2018 warto uzmysłowić sobie, że ceny te ulegały znacznym wahaniom i zmieniały się nie tylko w poszczególnych latach, ale także – mniej lub bardziej – w ciągu każdego roku.

Można by więc powiedzieć, że czasami producenci świń całkiem dobrze zarabiają na chowie tuczników, a czasami ponoszą straty i muszą dopłacać do tuczu. Oczywiście, wielkość zysku, czyli dokładniej ile zarobimy na tuczu, zależy nie tylko od ceny skupu, ale także od kosztów produkcji i ilości sprzedanych świń. O tym, jak liczyć koszty produkcji świń i czy ilościowe zwiększenie produkcji poprzez integrację producentów może poprawić opłacalność tuczu, warto przeczytać w grudniowym wydaniu czasopisma „Trzoda Chlewna”.

A od czego zależy cena skupu? Od wielu czynników, których dokładny opis i szczegółową analizę pozostawmy specjalistom.

Najprościej mówiąc, ceny w gospodarce wolnorynkowej są ustalane w wyniku wzajemnego oddziaływania popytu i podaży. W warunkach rynkowych oddziaływanie to prowadzi do powstania ceny równowagi w punkcie równowagi rynkowej. Podstawowym warunkiem istnienia mechanizmu kształtowania się cen jest istnienie giętkości cen, czyli możliwości zmiany poziomu ceny w odpowiedzi na zmiany popytu lub podaży. Barierą w wolnorynkowym kształtowaniu cen mogą być czynniki administracyjne (np. reglamentacja cenowa), jak i czynniki rynkowe (tzw. strategie cenowe, czyli działania wykorzystujące cenę do kształtowania rynku).

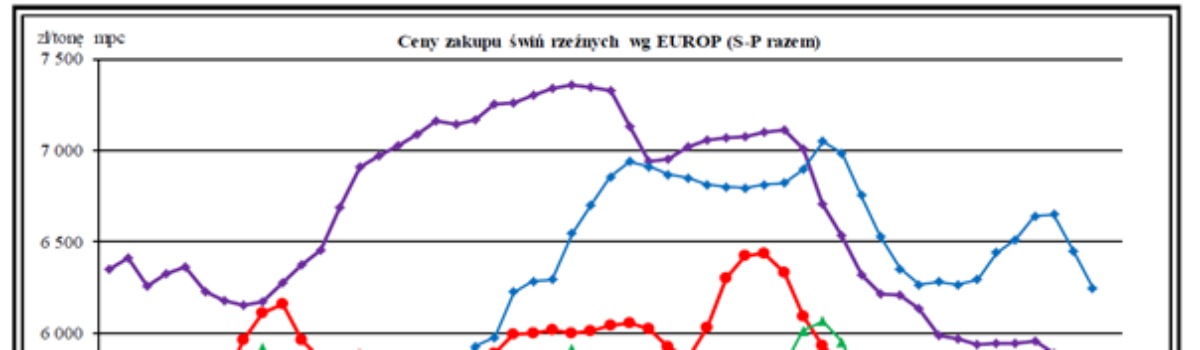

Ja chciałbym zwrócić uwagę na jeden z ważniejszych czynników mających wpływ na kształtowanie się cen skupu świń w Polsce. Jest nim cena sprzedaży półtusz wieprzowych na rynku wspólnotowym UE (wykres 2, Biuletyn MRiRW Rynek Mięsa Wieprzowego, nr 51–52/2018). Przyglądając się uważnie temu wykresowi i porównując go z wykresem 1, widać, że krzywe zmian cen skupu świń i sprzedaży półtusz mają bardzo podobny przebieg w poszczególnych latach.

Można powiedzieć, że zakłady mięsne skupują świnie w cenie silnie powiązanej z ceną sprzedaży półtusz wieprzowych. Wynika z tego, że ryzyko ewentualnych strat z powodu niższej ceny sprzedaży półtusz wieprzowych na rynkach UE jest przeniesione wprost na producenta świń. Bolesne? Ale prawdziwe… Producenci świń w Polsce są bowiem zawieszeni między zakładami mięsnymi, które wprawdzie chcą kupować świnie po najniższej cenie, ale gdy wzrasta popyt na półtusze i rośnie cena ich sprzedaży, są gotowe zapłacić za tuczniki nawet całkiem dużo, a wytwórniami pasz, które wprawdzie chcą sprzedać swoje pasze po możliwie najwyższej cenie, ale jeśli spada popyt, to też obniżają cenę sprzedaży.

Czy minister rolnictwa może nakazać zakładom mięsnym skupowanie świń wg cen, które będą zawsze opłacalne dla rolników i tym samym przejęcie ryzyka braku opłacalności produkcji mięsa wieprzowego wynikającego z wahania się cen sprzedaży półtusz na rynkach wspólnotowych? Czy minister rolnictwa może nakazać wytwórniom pasz sprzedawanie pasz wg cen, które będą zawsze opłacalne dla rolnika i tym samym na przejęcie ryzyka braku opłacalności produkcji pasz wynikających chociażby z wahań cen surowców do produkcji pasz?

Ale minister może wspierać polską hodowlę trzody chlewnej, promować i chronić polską produkcję wieprzowiny, powołać giełdę sprzedaży tuczników, zintensyfikować edukację rolników, uprościć prawo budowlane, pozwalając na budowę nowych chlewni oraz skuteczniej rekompensować straty wynikające z ASF.

Opr.: ACONAR